CARF PASSA POR TRANSFORMAÇÕES APÓS O FIM DO VOTO DE QUALIDADE

*Reportagem publicada no Anuário da Justiça Brasil 2022, lançado no dia 30 de junho na TV ConJur. A publicação está disponível gratuitamente na versão online (clique aqui para ler) e à venda na Livraria ConJur, em sua versão impressa (clique aqui para comprar)

O Carf tem vivido momentos de grandes transformações, tanto de jurisprudência quanto em sua rotina de procedimentos. A mudança na legislação, que extinguiu o voto de qualidade

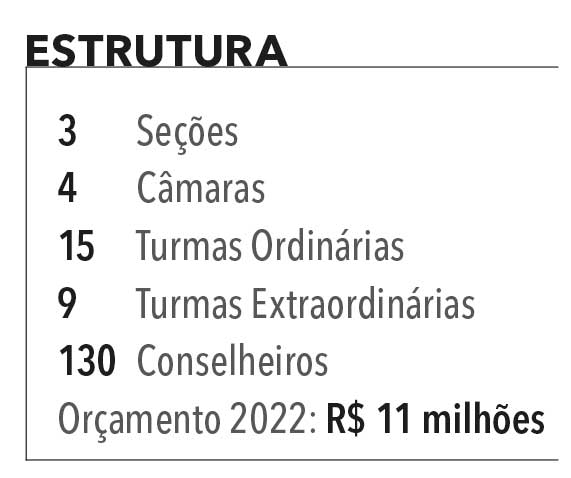

O Carf tem vivido momentos de grandes transformações, tanto de jurisprudência quanto em sua rotina de procedimentos. A mudança na legislação, que extinguiu o voto de qualidade  nas disputas que terminavam empatadas, reverteu para o contribuinte a vantagem que favoreceu a Fazenda Pública desde a criação do conselho. As restrições impostas pela epidemia de covid-19 colocaram as sessões do Carf em modo virtual e esta situação permanecia ainda em maio de 2022, quando as deliberações aconteciam por videoconferência. As restrições alcançaram também o orçamento do órgão, que baixou de R$ 22,5 milhões em 2021 para R$ 11 milhões em 2022.

nas disputas que terminavam empatadas, reverteu para o contribuinte a vantagem que favoreceu a Fazenda Pública desde a criação do conselho. As restrições impostas pela epidemia de covid-19 colocaram as sessões do Carf em modo virtual e esta situação permanecia ainda em maio de 2022, quando as deliberações aconteciam por videoconferência. As restrições alcançaram também o orçamento do órgão, que baixou de R$ 22,5 milhões em 2021 para R$ 11 milhões em 2022.

E mais uma mudança aconteceu em maio de 2022, quando, por iniciativa do governo federal, o então diretor de Programa da Receita Federal, Carlos Henrique de Oliveira, assumiu a Presidência do Carf em substituição a Adriana Gomes Rêgo. Representantes dos contribuintes ouvidos pelo Anuário da Justiça avaliaram como positiva a alteração. Oliveira atuou no Carf entre 2012 e 2018 e é tido como julgador de perfil técnico e imparcial. Teria ainda bom trânsito no meio acadêmico e perfil aberto ao diálogo. Já interlocutores ligados aos conselheiros fazendários lamentaram a saída de Adriana, que chefiava o conselho desde janeiro de 2018.

Levantamento das principais decisões do conselho em 2021 (clique aqui para ler), feito pelo Anuário da Justiça, mostra que o fim do voto de qualidade nos julgamentos do Carf já produz mudança considerável na jurisprudência. A União ainda tem a esperança de reverter esse quadro, mas tudo indica que o Plenário do Supremo Tribunal Federal deve julgar constitucional o artigo 19-E da Lei 10.522/2002, com redação dada pela Lei 13.988/2020, que acabou com o voto favorável ao Fisco.

Já há maioria formada no Plenário da corte, mas o julgamento ainda não terminou: em março de 2022, o ministro Kassio Nunes Marques pediu vista. Na ocasião, havia cinco votos pelo fim do voto de qualidade e um voto contra, do ministro Marco Aurélio Mello, aposentado em julho de 2021. Os ministros Gilmar Mendes e Dias Toffoli, que ainda não votaram, sinalizaram a tendência de acompanhar a maioria.

Conselheiros do Carf e especialistas ouvidos pelo Anuário avaliam que o conselho apresentava um desequilíbrio pró-Fisco até a instituição dessa mudança. Também conhecido como “voto de desempate”, o voto de qualidade era um direito dos presidentes das turmas do conselho. As turmas possuem composição paritária, são divididas entre representantes dos contribuintes e da Fazenda, mas os presidentes são sempre representantes da Receita Federal, uma vez que o Carf pertence ao Ministério da Economia e é um órgão de recursos administrativos.

O voto do presidente era conferido por último e passava a ter peso duplo no caso de empate. A extinção do dispositivo, e o resultado de julgamentos declarado favorável aos contribuintes em caso de impasse entre os conselheiros, alterou o equilíbrio de forças no conselho.

O voto do presidente era conferido por último e passava a ter peso duplo no caso de empate. A extinção do dispositivo, e o resultado de julgamentos declarado favorável aos contribuintes em caso de impasse entre os conselheiros, alterou o equilíbrio de forças no conselho.

“O fim do voto de qualidade teve impacto significativo em algumas das discussões administrativas cujos valores envolvidos são extremamente altos”, afirma Alexandre Evaristo Pinto, conselheiro da 1ª Turma da Câmara Superior do Carf e presidente da Aconcarf (Associação dos Conselheiros Representantes dos Contribuintes no Carf).

Segundo relatório do Insper, instituição de ensino e pesquisa em economia e negócios, entre 2017 e 2020, o valor médio dos créditos tributários mantidos ou extintos pelo Carf em julgamentos nos quais houve o voto de qualidade foi de R$ 52,1 bilhões. Já no caso das decisões unânimes, a média foi de R$ 14,2 bilhões. Em 2020, ano em que foi extinto o voto de desempate, a média dos julgamentos com o uso do dispositivo foi de R$ 99,3 bilhões. As decisões unânimes, naquele ano, envolviam em média R$ 7 bilhões.

Alexandre Evaristo Pinto afirma que, no período anterior à mudança, era comum que casos importantes resultassem em empates entre os conselheiros. Desse modo, o voto de qualidade era decisivo para que o resultado do julgamento fosse manter o crédito tributário do contribuinte.

"Obviamente, há uma série de casos em que os resultados se dão por unanimidade ou maioria de votos, mas o empate acontece em grande parte dos casos que envolvem temas controversos na doutrina e na jurisprudência. Vale destacar que o empate demonstra que há mais de uma interpretação razoável a ser dada a um determinado dispositivo normativo, tanto que metade do colegiado entendeu em um sentido e a outra metade em sentido oposto. A alteração do posicionamento da jurisprudência se deu unicamente devido à mudança da regra do jogo”, explica.

PRESIDENTE

Carlos Henrique de Oliveira

Indicação: Receita Federal (Posse: maio de 2022)

É auditor fiscal da Receita Federal e consultor tributário do FMI. Conselheiro do Carf de 2012 a 2018, foi presidente da 1ª Turma da 2ª Seção. Formou-se em Direito pela USP e em Engenharia Civil pela Unip. É professor da USP e da FGV e pesquisador do Núcleo de Estudos Fiscais/FGV . É especialista em Direito Tributário com ênfase em Direito do Trabalho e Previdenciário.Washington Costa/Ministério da Economia

Ao mesmo tempo em que o impacto do fim do voto de qualidade prevaleceu em decisões relacionadas a cifras maiores, o Carf impôs limite aos valores nos julgamentos virtuais. Em abril de 2020, por causa da epidemia de covid-19, o conselho determinou que todas as sessões de julgamento do órgão passassem a ocorrer de maneira remota. Foi permitida apenas a análise de processos em que os valores envolvidos não superassem a cifra de R$ 1 milhão.

A exceção seria para casos que fossem objeto de súmula ou resolução do Carf ou de decisões definitivas do Supremo Tribunal Federal ou do Superior Tribunal de Justiça proferidas em sede de repercussão geral ou de recurso repetitivo. Desde aquele período, o limite foi ampliado de forma progressiva até alcançar R$ 36 milhões em março de 2021. Em abril de 2022, o limite foi suspenso.

VICE-PRESIDENTE

Rita Eliza Reis da Costa Bacchieri

Indicação: CNI (4º mandato: junho 2021 – junho 2023)

Conselheira do Conselho dos Contribuintes do Estado de Minas Gerais (2018-2020); analista da Federação das Indústrias do Estado de Minas Gerais (desde 2006). É formada em Direito pela PUC-Minas.Reprodução/Linkedin

Presidente do conselho até maio de 2022, Adriana Gomes Rêgo afirma que a limitação foi importante no período epidêmico. “Serviu para que o Carf pudesse ajustar seus procedimentos à complexidade dos julgamentos. A maturidade adquirida mês a mês nos julgamentos por videoconferência deu segurança e permitiu que ampliasse paulatinamente esse limite. Possibilitou ao Carf direcionar seus esforços para julgamento dos processos com valores de crédito mais baixos, que possuíam maior temporalidade para julgamento”, conta. “O ponto negativo é que a limitação ensejou o aumento do crédito tributário em julgamento, uma vez que processos com valor significativo não puderam ser julgados”, avalia.

A limitação recebeu críticas durante a epidemia. Segundo Tatiana Midori Migiyama, conselheira representante dos contribuintes da 3ª Seção, foi comum que partes de processos à espera de julgamento se sentissem desfavorecidas.

“Outros tribunais, diferentemente do Carf, não restringem o julgamento por meio da limitação de valores, o que tem causado estranheza das partes, principalmente dos contribuintes. Em respeito ao princípio do devido processo legal, todos deveriam ter direito ao acesso ao julgamento no âmbito administrativo, assim como no Judiciário, não devendo ter seu direito prejudicado ou desacelerado por conta do valor”, afirma.

Fla x Flu tributário

A Lei 13.988 foi sancionada em abril de 2020 como uma conversão da Medida Provisória 899/2019, conhecida como “MP do Contribuinte Legal”. A nova legislação dispõe sobre a transação tributária em relação aos acordos para a quitação de dívidas junto à Fazenda. O Congresso Nacional acrescentou pontos novos ao texto da medida, como a possibilidade de transação de créditos tributários não judicializados que estejam na Receita Federal.

Já o artigo 28 previu que, nos julgamentos do Carf, “em caso de empate no julgamento do processo administrativo de determinação e exigência do crédito tributário, não se aplica o voto de qualidade a que se refere o parágrafo 9º do artigo 25 do Decreto 70.235/1972, resolvendo-se favoravelmente ao contribuinte”.

O STF analisa a constitucionalidade do fim do voto de desempate ao julgar as ADIs 6.399/20, 6.043/20 e 6.515/20, ajuizadas respectivamente pela PGR, pelo PSB e pela Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal). As entidades argumentam que o fim do voto de qualidade é um “jabuti”, ou seja, um assunto estranho à transação tributária, o tema principal da Lei 13.988/2020, que estava em discussão. Alegam também que o favorecimento ao contribuinte seria um estímulo ao descumprimento de obrigações tributárias e que poderá ter um grande impacto na arrecadação.

A Abrasf (Associação Brasileira das Secretarias de Finanças das Capitais Brasileiras), que aderiu ao processo como amicus curiae, defende que o Carf corre o risco de ser capturado pelos interesses de entidades privadas. “O Carf é um órgão administrativo. O direito de participação dos representantes dos contribuintes não pode se transformar em captura da formação da vontade do órgão público”, critica Ricardo Almeida Ribeiro da Silva, assessor jurídico da Abrasf.

Clique aqui para ampliar a imagem

As turmas do Carf têm oito conselheiros, metade deles representantes dos contribuintes, metade da Fazenda Nacional. Os representantes fazendários são auditores fiscais indicados pela Receita. Já a indicação dos representantes dos contribuintes é feita por confederações econômicas de nível nacional, a exemplo da CNC (Confederação Nacional do Comércio), da CNI (Confederação Nacional da Indústria) e da CNF (Confederação Nacional das Instituições Financeiras).

Ricardo Silva defende que o fim do voto de qualidade resultou em um “duelo de bancadas”, no qual os conselheiros representantes dos contribuintes se alinham nos julgamentos para produzir empates. A mudança teria alterado a dinâmica de um órgão pertencente ao Fisco e favorecido as corporações econômicas.

“O Carf não é um tribunal. Um tribunal exige que o recrutamento de magistrados seja feito por meio de concurso de provas e títulos e não por indicações corporativas. A participação administrativa dos contribuintes tem por função arejar os debates, buscar consensos e não delegar, mesmo que episodicamente, aos particulares, a revisão de ato administrativo-fiscal”, analisa.

Já João Aldinucci, conselheiro representante dos contribuintes da 2ª Seção do Carf, pondera que o desempate em favor dos contribuintes foi usado em apenas 1,6% dos julgamentos ocorridos entre janeiro e setembro de 2021, de acordo com dados do próprio Carf.

Aldinucci também relata que a origem dos conselheiros nem sempre é determinante para as suas posições nos julgamentos. “Isso depende muito de cada conselheiro. É claro que a experiência de cada um pode impactar no seu modo de ver as coisas. A paridade é importante para que haja isonomia e para que o julgamento seja realizado por julgadores com diferentes níveis de experiência profissional e acadêmica”, defende.

Para Morvan Meirelles, advogado especialista em Direito Tributário e sócio do escritório Meirelles Advogados, aplicar o benefício da dúvida a favor do contribuinte representa Justiça fiscal. “Se a própria administração tributária, em processo de revisão, tem dúvidas quanto à certeza da imposição fiscal objeto de escrutínio, qual o sentido de que esta detenha a prerrogativa de resolver o impasse sempre a seu favor?”, questiona.

A discussão a respeito do conselho iria além da extinção do dispositivo. “Não estão atacando o cerne do problema. A extinção do voto de qualidade contribui para o debate mais premente em matéria de contencioso tributário: a necessidade de aprimoramento do processo legislativo em matéria fiscal, a necessidade de mudança de cultura na relação Fisco e contribuinte, mais colaborativa e menos combativa, e a necessidade urgente de diminuição da litigiosidade em matéria tributária”, critica o especialista.

Conselheiros fazendários procurados pelo Anuário da Justiça preferiram não comentar o impacto do fim do voto de qualidade em julgamentos. Já o novo presidente do órgão, Carlos Henrique de Oliveira, declarou que respeita a decisão do Congresso Nacional de ter acabado com o dispositivo. O conselheiro fazendário também aposta na imparcialidade dos julgadores do Carf.

“Importa realçar que os conselheiros do Carf, independentemente da indicação, fazendária ou da sociedade, são providos de grande conhecimento técnico-jurídico no ramo tributário. Tal nível de formação garante imparcialidade ao julgador e, com a necessária isenção, o colegiado saberá tomar a decisão mais acertada de forma equilibrada e isenta”, defende.

O debate envolve a ideia de que haveria um conflito de interesses entre o antigo dispositivo e o fato de os conselheiros representantes do Fisco contarem com adicional de produtividade. “Se os auditores participam da receita das multas e dos juros de mora via bônus, não podem ter a última palavra sobre a confirmação da sua exigibilidade”, prevê Igor Mauler Santiago, advogado tributarista e doutor em Direito Tributário pela UFMG.

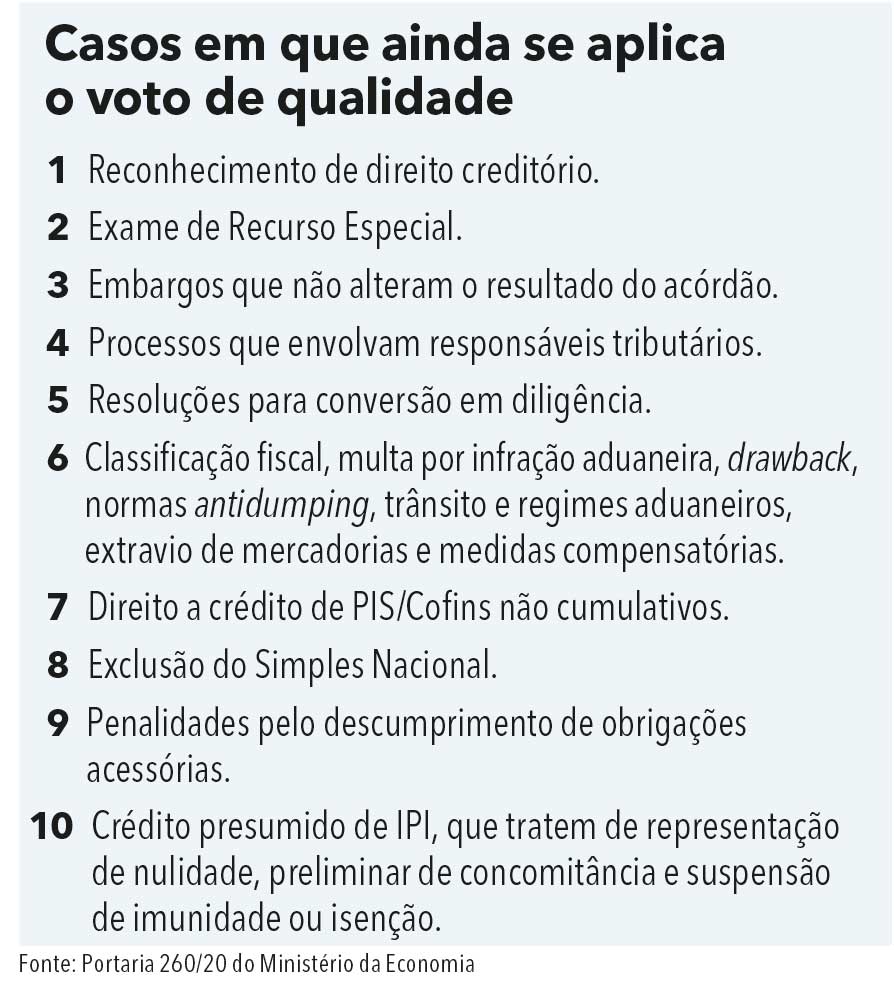

A conselheira Tatiana Midori Migiyama avalia que, caso seja mantida pelo Supremo a extinção do voto de qualidade, deve passar a ser alvo de discussão a Portaria 260/20 do Ministério da Economia. O ato administrativo preservou o voto de qualidade em casos relacionados a temas como Direito Aduaneiro, julgamento de embargos e pedidos de compensação, entre outros. E o Projeto de Lei 2.337/2021, que propõe uma reforma tributária e aguarda apreciação do Senado Federal, prevê o fim do voto de qualidade para quaisquer ações tributárias.

Carf virtual

A epidemia de covid-19 foi responsável por consolidar a transição do Carf para o trabalho remoto. A Portaria 343 do Ministério da Economia já previa a possibilidade de realizar sessões de julgamento por videoconferência desde 2015. Mas o Carf passou a julgar em meio virtual a partir do início da epidemia, em março de 2020, na tentativa de superar os impactos causados pelas medidas restritivas. O órgão manteve a prática, mesmo quando a crise sanitária mostrou sinais de recuo, em meados de 2022.

Ao não exigir o deslocamento dos participantes até o local das sessões, os julgamentos virtuais ampliaram a oportunidade de acesso de conselheiros, advogados e das partes, sem afetar o direito de defesa, e ainda propiciou uma redução de custos.

Em abril de 2020, ficou estabelecido que nas sessões virtuais somente seriam julgadas causas com valores de até R$ 1 milhão. O limite subiu, depois, para R$ 36 milhões e, em abril de 2022, foi extinto.

Julgamentos remotos foram a solução encontrada pelo conselho para preservar o seu funcionamento na epidemia.Reprodução/YouTube

As sessões de julgamento do conselho são transmitidas no canal do Carf no YouTube e as gravações são disponibilizadas na rede de vídeos. As sustentações orais podem ser feitas nas videoconferências ou por meio de vídeos hospedados em plataforma do conselho.

A Portaria 3.125/22 do Ministério da Economia prevê a possibilidade de que os julgamentos sejam migrados para o formato presencial mediante convocação do presidente das turmas. Também é possível que os processos sejam retirados da pauta para serem incluídos em sessão presencial futura. É necessário que o pedido seja feito até dois dias úteis antes da sessão virtual e que tenha sido incluído apenas uma vez na pauta.

“Conseguiu-se implementar em tempo recorde, em meio à epidemia, as sessões virtuais, as quais se iniciaram com uma tecnologia mais precária, com sustentação oral por vídeo gravado, até hoje uma das formas possíveis de sustentação. No início, fazíamos upload da gravação das sessões para depois incluirmos no canal do Carf no YouTube. Atualmente elas são transmitidas ao vivo. Hoje há condições de que as partes e os conselheiros, bem como os demais espectadores no YouTube, estejam em tempo real conosco”, relata Andrea Duek Simantob, conselheira fazendária da 1ª Turma da Câmara Superior.

Para Alexandre Evaristo Pinto, presidente da Aconcarf (Associação dos Conselheiros Representantes dos Contribuintes no Carf), o retorno às sessões presenciais passa pelo desafio de os conselheiros lidarem com os custos de deslocamento para Brasília, onde fica a sede do órgão. Outro ponto é a falta de quórum em sessões devido à ausência de conselheiros fazendários, que exigem a regulamentação, pelo Ministério da Economia, do adicional de produtividade concedido aos auditores fiscais.

“Há uma portaria determinando as sessões virtuais até julho de 2022. Isso pode ser um indicativo de que voltem em agosto. O fato de não haver mais limitação de valores torna mais fácil que as sessões continuem a ser virtuais”, diz.

Ainda entre os anos de 2022 e 2021, o orçamento do conselho caiu pela metade. Segundo o site do Ministério da Economia, a queda foi de R$ 22,5 milhões para R$ 11 milhões. Para Alexandre Evaristo Pinto, o segundo desafio é orçamentário. “A ida para Brasília é cara. Tem os custos de ida e volta, mais as diárias de hospedagem dos conselheiros. Até pela questão de custo, talvez a gente tenha o estímulo para manter as sessões virtuais”, afirma.

De acordo com dados divulgados pelo Carf, o período epidêmico resultou em queda no estoque de processos no órgão e no aumento do estoque de crédito. Entre fevereiro de 2020 e fevereiro de 2022, o número de casos represados caiu de 116.400 para 89.700. O tempo médio de julgamento também se reduziu no comparativo do período. Nas câmaras superiores, a redução foi de 565 para 395 horas, queda de 31%. Já nas turmas ordinárias e extraordinárias, a diminuição foi de 1.388 para 1.208 horas, o que equivale a uma diminuição de 13%.

O conselho também teve aumento no número de acórdãos produzidos. Em 2020 e 2021, respectivamente, 36.823 e 30.477 casos foram julgados. Em 2019, foram 26.090. “O conselho conseguiu reduzir, em um mesmo período, o estoque de processos e a temporalidade média de todas as suas instâncias sem aumentar o número de conselheiros e servidores no mesmo período. Representa, inequivocamente, um salto de produtividade, produzindo mais com menos”, ressalta Adriana Gomes Rêgo.

Contudo, em fevereiro de 2022, a soma dos créditos dos processos que aguardam julgamento atingiu R$ 1 trilhão. Foi a primeira vez que isto ocorreu desde o início da série histórica, em dezembro de 2011. Em dezembro de 2019, o estoque de crédito era de R$ 628 bilhões.

Para a tributarista Tatiana Chiaradia, sócia do Candido Martins Advogados, a eficiência das sessões virtuais durante a crise sanitária explica a queda no percentual de processos que aguardam julgamento. “Podemos identificar esse fenômeno em outros tribunais também, como no STF e no TIT [Tribunal de Impostos e Taxas], de São Paulo.

Por outro lado, os casos de maior valor deixaram de ser julgados nesse período. Em relação ao aumento do estoque de crédito, decorre da limitação de valores para que os processos fossem julgados de maneira virtual, além, é claro, da complexidade dos casos”, finaliza.

Litígio em duas vias

Litígio em duas vias

O Conselho Administrativo de Recursos Fiscais está inserido em um debate sobre a eficiência do caminho tributário administrativo e da via judicial. O motivo seria um nível técnico maior em órgãos como o Carf, no qual os conselheiros seriam mais especializados em matéria tributária se comparados a juízes.

Quando perde no Carf, o Fisco não pode apelar ao Judiciário. Já os contribuintes têm a opção de recorrer à via judicial após serem derrotados no conselho. A pesquisa Diagnóstico do Contencioso Judicial Tributário Brasileiro, feita pelo CNJ e pelo Insper, instituição de ensino e pesquisa especializada em economia e negócios, constatou que em 51,4% dos casos a Justiça de primeiro grau confirmou a decisão administrativa, contra 48,6% de decisões reformadas. Foram analisadas cerca de 51 mil ações.

O levantamento não apresenta dados relacionados apenas ao Carf. “Não se dispõe dessa informação porque não existe comunicação entre o contencioso administrativo fiscal e o processo judicial”, lembra Adriana Rêgo, que presidiu o conselho até maio de 2022. “A Constituição Federal determina o livre acesso ao Judiciário, ao mesmo tempo em que faculta aos sujeitos passivos o contencioso administrativo. Mas deveria haver maior integração, ou seja, um aproveitamento do processo administrativo no contencioso judicial”, afirma.

A ex-presidente entende que, “por ser um tribunal administrativo especializado, o Carf tende a analisar mais profundamente as questões relacionadas ao Direito Tributário e ao Direito Aduaneiro”, diz. A opinião é a mesma de João Aldinucci, conselheiro representante dos contribuintes da 2ª Seção do conselho.

“O Carf é o órgão mais importante do contencioso administrativo tributário e seus conselheiros, tanto fazendários como dos contribuintes, são altamente especializados e exclusivamente dedicados à matéria tributária”, defende. “O Judiciário não tem o grau de especialização do Carf e não teria condições de absorver todas as demandas que julgamos no dia a dia.

Morvan Meirelles, tributarista e sócio do Meirelles Advogados, pondera que a via administrativa nem sempre é a melhor opção para os contribuintes. “Todos os tribunais administrativos tributários do Brasil são órgãos colegiados vinculados à administração tributária correspondente. De modo geral, têm limites mais estreitos em termos de matérias passíveis de apreciação”, lembra.

A tributarista Renata Elaine Ricetti Marques, presidente do Instituto Acadêmico de Direito Tributário e Empresarial, destaca que os órgãos judiciais demonstram mais imparcialidade que os tribunais administrativos, que são vinculados ao Fisco. Por outro lado, o processo judicial tende a ser mais lento. “Não se trata de mensurar eficiência entre elas, mas de ponderar que cada uma tem papeis distintos na busca pela Justiça”, frisa.

Está suspensa a sessão

Tanto os conselheiros do Carf representantes da Fazenda Nacional como os representantes dos contribuintes apresentam hoje demandas de carreira junto ao conselho. Em maio de 2022, apenas a pauta de sessões de julgamento da 1ª Turma da Câmara Superior estava mantida. Todas as sessões das outras turmas haviam sido suspensas em decorrência da falta de quórum.

O motivo é greve que fazem os conselheiros fazendários para reivindicar junto ao Ministério da Economia a regulamentação do adicional de produtividade conferido aos auditores fiscais. O benefício é o mesmo que resulta em críticas a um possível conflito de interesses dos conselheiros que representam o Fisco que teriam seus ganhos de produtividade condicionados ao teor de seus votos.

A Lei 13.464/2017 instituiu o pagamento do adicional aos auditores e determinou que fosse criado um Comitê Gestor do Programa de Produtividade da Receita Federal para gerir a concessão do benefício. Entretanto, o bônus está congelado no valor de R$ 3 mil. Os conselheiros querem que o Ministério da Economia institua um pagamento variável de acordo com o volume de trabalho, além de criar o comitê previsto em lei.

Enquanto isso não acontece, sessões têm sido suspensas por falta de quórum – os ausentes são os conselheiros da Fazenda, que evitam falar de greve. Este é justamente o termo usado pelo Carf, ao comunicar a suspensão das sessões. Já o Sindifisco, entidade representativa dos auditores fiscais, exercita sua retórica. “A gente só pode voltar a um funcionamento normal quando as condições se normalizarem. São as condições orçamentárias”, afirma Isac Moreno, presidente do sindicato.

Em 2018, a verba autorizada pelo governo federal para a Receita estava em R$ 2,9 bilhões. Em 2022, o montante caiu para R$ 1,3 bilhão. Além da pendência da regulamentação do bônus, a entidade alega que a falta de concursos públicos, desde 2014, reduziu em 40% o efetivo de auditores fiscais, já que não há reposição dos servidores aposentados.

O presidente do Carf, Carlos Henrique de Oliveira, afirma que a reivindicação dos conselheiros fazendários afeta o órgão negativamente. “Sem dúvida que o movimento dos auditores fiscais e analistas tributários impacta o funcionamento normal do Carf com evidente prejuízo ao erário”, prevê.

Sua antecessora, Adriana Gomes Rêgo, também entende que a suspensão das sessões de julgamento foi um desafio para a manutenção das atividades do conselho durante a sua gestão. “O Carf, enquanto órgão composto por representantes da sociedade e do Fisco, tem procurado atuar no cumprimento da sua missão institucional, apesar das dificuldades relacionadas ao desenvolvimento de suas atividades”, comentou.

Em meio ao contexto da paralisação dos fazendários, os conselheiros representantes dos contribuintes também têm procurado levar as suas demandas em conversas junto ao Ministério da Economia e à administração do Carf, assim como têm buscado a via legislativa. A Aconcarf (Associação dos Conselheiros Representantes dos Contribuintes no Carf) publicou nota em janeiro de 2022 na qual reconhecia o direito dos fazendários e pedia mais direitos trabalhistas para a sua categoria.

“É fundamental que seja aproveitada a oportunidade para reiterar a situação jurídica precária dos conselheiros representantes dos contribuintes”, ressaltou o texto.

A entidade argumenta que os conselheiros indicados pelas confederações econômicas de nível nacional se enquadram do ponto de vista jurídico como agentes honoríficos, de modo que não é aplicável a eles o regime dos cargos comissionados com funções de confiança previstos na Lei 8.112/90.

“Trata-se de regime extremamente precário ao exercício do cargo, visto que a qualificação é semelhante a de um mesário eleitoral ou de um jurado, sendo incompatível com as funções desenvolvidas de alto relevo e importância à administração federal e à sociedade”, critica o documento.

Em nota, a associação destacou que os conselheiros não contam com direitos tais como décimo-terceiro salário, férias e licença-maternidade. Tramita na Câmara dos Deputados o Projeto de Lei 5.474/2016, com o objetivo de garantir tais direitos.

Clique aqui para assistir ao lançamento do Anuário da Justiça Brasil 2022

Anuário da Justiça Brasil 2022

ISSN: 2179981-4

Edição: 2022

Número de páginas: 288

Editora ConJur

Versão impressa: R$ 40, exclusivamente na Livraria ConJur (clique aqui)

Versão digital: acesse gratuitamente pelo site http://anuario.conjur.com.br e pelo app Anuário da Justiça

Anunciaram nesta edição

Apoio

FAAP – Fundação Armando Alvares Penteado

Anunciantes

Advocacia Fernanda Hernandez

Alexandre K. Jobim Advogados Associados

Antun Advogados Associados

Arruda Alvim & Thereza Alvim Advocacia e Consultoria Jurídica

Ayres Britto Consultoria Jurídica e Advocacia

Basilio Advogados

Bottini & Tamasauskas Advogados

CESA – Centro de Estudos das Sociedades de Advogados

Cléa Corrêa Advogados Associados

Conselho Federal da Ordem dos Advogados do Brasil

Cury & Cury Sociedade de Advogados

Dannemann Siemsen Advogados

David Rechulski Advogados

Décio Freire Advogados

Dias de Souza Advogados

Duarte Garcia, Serra Netto e Terra Advogados

D'Urso & Borges Advogados Associados

Ernesto Tzirulnik Advocacia

Feldens Advogados

Fidalgo Advogados

Fontes Tarso Ribeiro Advogados

Fux Advogados

Gafisa

Gomes Coelho & Bordin Sociedade de Advogados

JBS S.A.

Kincaid | Mendes Vianna Advogados Associados

Machado Meyer Advogados

Marcus Vinicius Furtado Coêlho Advocacia

Mendes e Nagib Advogados

Milaré Advogados

Moraes Pitombo Advogados

Mudrovitsch Advogados

Nery Sociedade de Advogados

Original 123 Assessoria de Imprensa

Prevent Senior

Refit

Sergio Bermudes Advogados

SOB – Sacramone, Orleans e Bragança Advogados

Técio Lins e Silva, Ilídio Moura & Advogados Associados

Thomaz Bastos, Waisberg, Kurzweil Advogados

Tojal Renault Advogados Associados

Walter Moura Advogados Associados

Warde Advogados